理財觀念

【資產配置】什麼是資產配置?資產配置四種策略介紹

5 月

是不是常常聽到大家說投資之外,資產配置也很重要。

但是到底什麼是資產配置?什麼是再平衡?什麼是股債平衡?

小資族也需要資產配置嗎?

根據數據,資產配置對整體績效貢獻高達90%,剩下的10%才是標的物的挑選,

因此「資產配置」可說是最重要策略。

其實資產配置的原理很簡單,目標是為了分散風險,

資產配置的實際運用也很簡單,半年到一年調整一次就可以,

這篇文章會仔細解釋資產配置,並提提供一些資產配置的方式,

不過這些都只是建議,還是要依據個人的條件、年齡、風險程度等方式找到最適合自己的資產配置方式。

內容目錄

資產配置是什麼

資產配置(Asset Allocation),

資產配置是一個理財概念,簡單來說就是分散風險,

是指投資者依據個人的情況和財務目標,

把投資分配在不同種類的資產上,在獲取理想報酬之外,把風險減少最低。

最適合你的資產分配取決於投資時間和風險承受度。

影響資產配置的因素包含:財務目標、資產、報酬、風險承受度、投資時間。

財務目標

每一個人的財務目標不一樣,所可以承擔的風險和期望的報酬也就不一樣,

你必須先知道你自己的財務目標是多少,才能選擇較適合自己的投資工具。

延伸閱讀:【FIRE運動】小資族六步驟達到財務自由、提早退休

資產

最常見的資產配置方式就是就以下三樣混合:股票、債券、現金。

下面會在介紹這三種資產的特色。

股票

股票在三大資產類別中風險最大,報酬也是最高。

股票的短期波動性是非常有風險的投資。

如果想要買股票可以選擇大家熟悉的台股市場,或是選擇全世界最大的美股市場。

債券

債券的波動性通常沒有股票大,報酬適中。

基於這個特色,越接近財務目標的投資者更傾向於增加債券的比例,

因為儘管持有更多債券的報酬較低,但風險也相對較低,對投資者是更具吸引力的。

不過要注意的是有些債券提供的報酬跟股票差不多,

例如:高收益債券、垃圾債券等,這些的風險不低於股票。

現金

現金或是活存、定存等是最安全的投資,但在三大資產類別中提供的報酬最低。

通常現在在這三項資產類別中的投資虧損的機會非常小,

不過要注意的通貨膨脹的風險,一年的通貨膨脹大約是3%,

時間越長,通貨膨脹會減少現金的購買力。

除了上面介紹的三樣資產類別之外,還有其他資產類別,例如:房地產,貴金屬等,

這些都可以在你的資產配置中。

在進行任何投資之前,你應該了解投資工具的風險,並確保該資產工具的風險是你可以承擔的。

風險承受度

風險承受度的意思是你願意接受多少的損失(風險)去換取潛在報酬率。

知道自己的風險程度才可以找到適合自己的投資工具,

如果風險程度很低,卻投資了一項高風險的投資工具,你可能晚上都睡不好覺,

如果風險程度很高,卻投資了一項低風險的投資工具,你可能覺得這很無趣,

所以了解自己很重要,因為每一個人都不一樣。

積極型投資者,較願意承擔高風險去換取高報酬。

穩健型投資者,傾向於低風險、低報酬的投資工具,以保護他的資產。

下面可以測驗自己的風險程度。

投資時間

投資時間是為了實現財務目標而進行投資時間的長短,例如:數月、數年。

越年輕的人可能會接受比較大的風險,

因為還年輕有更多時間可以等待經濟週期的恢復,

也比較沒有家庭負擔,只要一人飽全家飽,

如果很不幸的投資失敗,還有時間再賺錢;

退休人士會傾向於更穩定的投資工具,

因為隨著年紀增長,體力越差,找到適合的工作機會越小,

而且生活開銷、醫療開銷也會越來越大,

能夠東山再起的時間不多,所以更穩定的投資工具對於年長者會比較適合。

資產配置的重要性

前面介紹了影響資產配置的因素,現在來說說資產配置為什麼這麼重要。

從過往來看三大資產類別的報酬(現金、股票、債券)並沒有同時上下波動。

也就是說一種資產表現良好的市場,另一種資產的報酬會比較差。

透過投資多個資產,你可以減少虧損的風險,並且整個投資組合的報酬會更加平穩。

如果某一資產的投資報酬率下降,你可以用另一種資產取得更好的報酬來抵消該資產的損失。

也有人會誤解,互相抵銷不就等於0嗎?

其實不是的,「波動」是指平均報酬綠上下波動,所以當波動相會抵銷時,

就會得到不會波動的報酬率。

假設在一個小島上,島上只有兩種企業。

一個是擁有海灘、網球場等大型設施的休閒中心,

另一個是雨傘製造商。

在陽光普照的日子中,休閒中心的業績超好,但是雨傘業的業績超差,

雨季的時候剛好相反,可以在下方表格看到假定的報酬:

| 雨傘業 | 休閒中心 | |

| 雨季 | 50% | -25% |

| 陽光季 | -25% | 50% |

假設今年雨季和陽光季各一半,

投資人會發現自己投資在雨傘業一半的時間報酬是50%,另一半時間是虧損25%,

平均報酬是12.5%,投資在休閒中心也是這樣。

投資以上任何單一一間企業的風險都非常大。

但是換一種投資方式,假設投資人有2元,1元投資在雨傘業,1元投資在休閒中心,

雨季的報酬是12.5%,陽光季的報酬也是12.5%。

雖然報酬率和上面那一種投資單一企業的報酬率一樣,但是風險卻降低很多,

這顯示出分散投資的好處,不論天氣如何、小島經濟如何,只要分散這兩間企業,

投資人每年都可以有12.5%的報酬。

會這樣投資是因為這兩間公司完全是負相關。

資料來源:漫步華爾街

相關性

現在知道資產配置的重要性了,那要如何找到不同的資產呢?

簡單來說就是要找報酬率不是完全正相關的兩種資產就可以了。

在現實生活中很難找到像小島一樣完全負相關的兩種資產,

而且要消除風險並不需要負相關,

只要證明兩種投資之間不是完全正相關(零相關、負相關),就有可能降低風險。

| 相關係數 | 分散投資對風險的影響 |

| +1.0 | 完全正相關 風險不可能降低 |

| 0.5 | 風險可能稍為降低 |

| 0 | 零相關 風險可能顯著降低 |

| -0.5 | 大部分風險可消除 |

| -1.0 | 完全負相關 風險可以完全消除 |

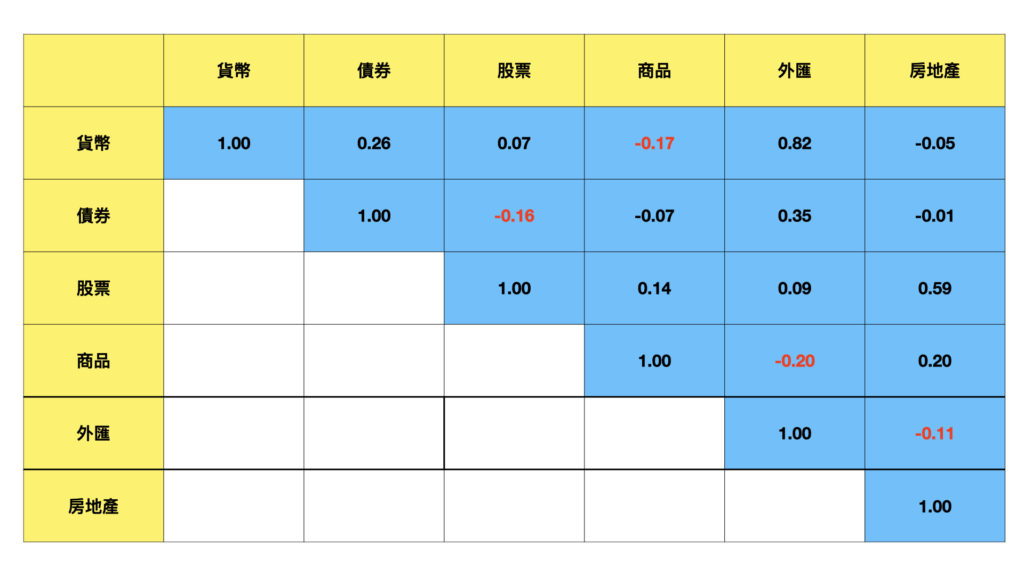

以下是經過計算之後得到的資產間的相關係數,

可以看到在實際操作面上很難可以找到完全負相關,

不過可以找到相較之下比較沒有相關的資產類別(紅色數字)。

假設今天有投資一部分在股票上面,另一部分就可以配置債券,

至於比例各是多少,這可以依據你的投資時間、財務目標、風險承受度去做調整。

投資商品另一部分可以配置貨幣;

投資外匯的另一個資產可以配置商品;

投資房地產的另一個配置可以是外匯。

但是投資工具的配置可以不只一種,可以是多種投資工具,

這樣的分散效果會更好。

多元化

透過尋找不完全正相關的投資產品可以做到投資組合的多元化,

多元化可以讓投資之間降低風險,減少報酬率的巨大波動,

這就是資產配置的重要性,另一個重要性是為了實現財務目標。

假設你的財務目標是退休基金,但是如果你的投資組合中都是完全高報酬的投資工具,

虧損時會變多,會增加你達成目標的時間,這時候可以增加一些低報酬低風險的投資工具;

假設你的財務目標是短期的出國留學,除了低風險的投資工具之外,

也可以增加一些高報酬的投資工具,縮短你達成目標的時間。

如何開始資產配置

設立財務目標

首先你要先知道自己的財務目標是什麼?

30年後退休生活?短期的出國留學?創業基金?

在通往你未來的路之前你必須先知道自己的終點在哪裡,

才能確定的知道如何通往你的目的地,

設立財務目標需要具體化、數字化,也就是說要有確切的數字,

退休金1000萬,出國遊學400萬等等,

有一個確切數字才能讓目標更清楚。

如果不知道如何設立目標,可以參考延伸閱讀。

延伸閱讀:【輕易豐盛】2020 豐盛財富大未來 心得分享 值得嗎?

了解風險偏好

每一個人的風險承受度不同,

所以要了解自己的風險承受度,才可以找到適合自己的投資工具和策略。

如果你是積極投資者,可以配置多一點的高風險投資工具;

如果你是保守投資者,可以配置多一點的低風險投資工具。

資產配置、再平衡

設立目標後,也知道自己的風險承受度,現在要來挑選自己的資產配置策略,

資產配置策略有很多選擇,沒有一個標準適用全體,下面會在介紹四種策略。

除了找到策略之外,資產配置必須再平衡。

再平衡就是定期將資產組合調整為原始資產分配組合,這是必要的,

因為隨著時間改變,你的投資可能會和你的財務目標不一樣、年齡的增長風險承受度下降等因素,

當你發現某些投資增長的必較快時,需要透過再平衡確保你的投資組合中不會有其中一項資產特別高,

也可以確保投資組合的風險回到你的風險承受度。

例如:原先設定的資產配置是股票:債券=60%:40%,

但最近股市大漲,股票佔你的投資組合80%,

這時候可以依據你的資產配置策略選擇再平衡方式,重建你的資產配置組合。

基本上可以透過三種不同方式再平衡投資組合:

- 賣出權重較高的資產(股票),並使用收益購買權重較低的資產。

- 購買權重較低的資產(債券),讓資產配置回復到60%:40%。

- 購買新的資產,讓你的投資組合回復到比率上。

再平衡時機

基本上是每半年到一年要再平衡一次,

這個優點是時間到再平衡就可以。

另一種方式是在資產的相對權重增加或減少超過你預先設定的百分比時才進行重新平衡,

這種方法的優點是由你的投資組合告訴你何時需要重新平衡。

無論哪種方式,重新再平衡的風險會比沒有再平衡的風險小。

如果沒有再平衡,投資者會默默地承擔越來越多的風險,

再平衡也可以控制住投資人的心魔,不會看到標的物時不理性的投資,

因為有自己設定的比例,才不會買到高於自己風險的資產或比例。

資產配置四種策略

如何挑選適當的資產配置策略,這邊提供四種策略,

不同的人可以選擇不同的方式,而不是一個標準是用全部的人。

按年齡劃分的資產分配

這是基於投資者的年齡決定投資比例,根據年齡基數100減去目前年齡,得出股票投資比例,

基數100是預期的壽命,你也可以按照自己的預期壽命調整,

如果預期壽命越長,基數可能改成110或120。

例如:小明今年30歲,預計65歲退休。

根據年齡劃分法,100-30=70,70%投資在股票,

30%可以投資在債券(債券和股票的相關性較小)。

生命週期基金資產分配

投資者根據財務目標、風險承受度和年齡等因素來最大化其投資報酬率。

由於存在標準化問題,這種投資組合結構很複雜。

實際上,每個投資者在這三個因素上都有獨特的差異。

例如:小張原始投資組合為:股票50% 、債券50%,在五年內他對股票的風險承受度提高15%,

因此他可能出售15%的債券改投資在股票中,新資產配置組合變成:股票65%、35%債券。

比例可能會根據以下三個因素隨時間持續變化:投資目標,風險承受度和年齡。

固定比例資產分配

基於購買和持有策略。

也就是說,如果股票價值下跌,投資者會購買更多股票。

但是如果價值上漲,投資者會出售更多的比例。

目的是確保價值永遠不會偏離原始組合的5%以上。

例如:一開始花100元買股票,50元買債券,比例為股票:債券=2:1,

當股票價值下跌剩80元,為了保持2:1的策略,投資者會買進20元股票。

戰術資產分配

根據短期市場環境及經濟條件(例如:風險水平、各類投資機會等)

以及短期內債券資產和股票資產的相對表現,來調整資產配置,微調股票和債券的配置比例,

增加了應對市場動態的靈活性,使投資者投資於更高回報的資產。

Sherry 分享

我相信很多人都希望得到一個最簡單、最快速的資產配置方式,

但是必須很老實的說,要找到適合每一個人的資產配置幾乎不可能,

因為每一個人的風險程度不同、投資期間不同、財務目標不同等因素,

以至於你必須先了解自己的狀況,才可以找到適合自己的方式,

不過不變的道理是,資產配置的重要性。

小資族也許認為錢少不需要進行資產配置,其實這種觀點是不對的,

資產配置與資金的大小沒有太大關係,而是一種正確的理財觀念。

全球資產配置之父加里·布林森就說,做投資決策最重要的是要著眼於市場,確定好投資類別。

長期來說90%的投資源於成功的資產配置。

透過上面的介紹,你應該更清楚知道資產配置的重要性和如何做資產配置了。

希望大家都可以透過資產配置離自己的財務目標越來越近。

其他投資理財相關文章

- 【ETF介紹】ETF是什麼?新手投資也能比別人提早10~30年退休

- 【文末有優惠】超強理財攻心術 小資財富大翻身課程-小資邁向財富自由

- 【被動收入整理】20種被動收入,找到適合自己的創造財富的方式

- 【美股ETF】投資美股一點都不難:Yale的美股被動式投資 課程評價

- 【FIRE運動】小資族六步驟達到財務自由、提早退休

【你的支持是我的動力】

● 如果對文章內容有任何問題,歡迎在底下留言

● 喜歡的話,幫我拍手、留言、分享,讓更多人看見我的文章

● 追蹤我的 Instagram

● 如果這篇文章對你有幫助,請幫我 Like 5次鼓勵

只要花30秒登入Google或FB, 不用花任何錢就能支持我

或著願意小額贊助我一杯咖啡

● 本站有部分連結與商家有合作關係,透過我的連結購買,我會獲得少數佣金,讓我可以持續營運網站,但並不會影響您的任何權益,詳情查看免責聲明

謝謝你

By Sherry

免責聲明:本文為個人經驗分享,無任何交易推薦之意,

所有交易皆存在風險,請謹慎投資。