理財觀念

各年齡層需要準備的退休金:30歲、40歲、50歲、60歲

6 月

「我現在30歲我要準備多少退休金?」「我現在已經50歲,工作也一段時間,但我還是不知道該準備多少退休金」

大家一定都會有以上的疑問,不過不管你現在幾歲,你都要盡可能的存錢。

小心不要被年齡限制住了!

年齡在財務狀況中只是其中一項要素,還有其他因素:收入、支出、未來生活費用、資產、負債等。

為了讓新手可以快速的理解要存多少錢,

本篇會以「年齡」為基礎,計算出大概在該年齡應該擁有多少資產!

如果你目前已經超越相對應的存款數目,那恭喜你!請繼續保持!

如果和這存款金額有一段距離,也不用感到沮喪,

只要開始永遠不嫌晚,也請仔細閱讀以下的方法並開始行動。

為什麼儲蓄這麼重要?

無論你是剛開始你的財務旅程或是已經一段時間甚至接近退休年紀,

每個年齡的共同重要要做的事:長期穩定的存錢。

種一棵樹最好的時間是10年前,其次是現在

因此越早開始越好,越早開始可以享受到時間*複利的甜密果實,

從我這篇的貼文就可以得知在從同樣薪水的情況之下,

越早開始存錢,未來累積到的財富越多。

如果你尚未開始存錢,你可以從現在開始,每個月為自己設定要從薪水中提出多少的儲蓄比例。

每個人都有不同的財富自由之路,

有些剛畢業的年輕人已經意識到存錢的重要性,而有些則是成家,每個月的入不敷出。

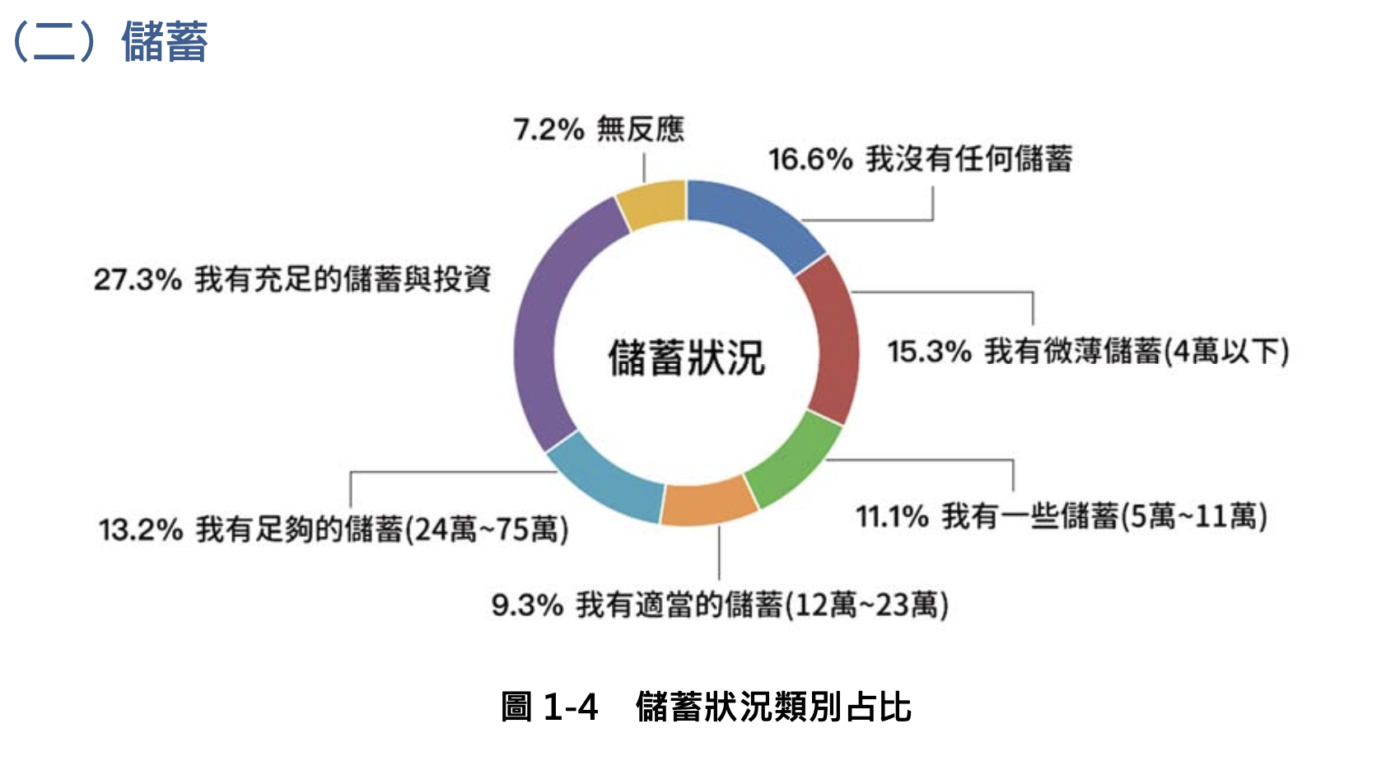

根據 2020 台灣金融生活調查金融共好共同創造美好 調查,

台灣民眾中其中27.3% 有充足的儲蓄與投資,其次:16.6%沒有任何儲蓄、15.3%有微薄的儲蓄(4萬以下)。

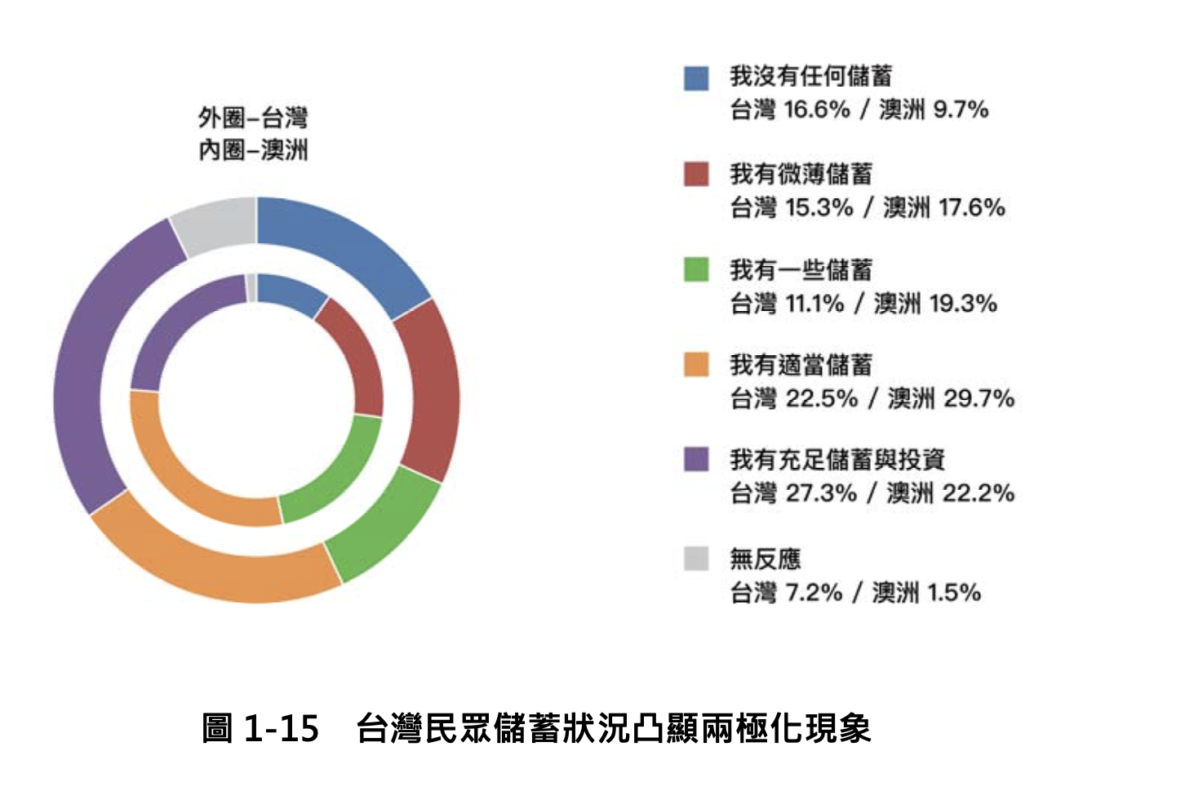

不過從以下的圖表可以發現台灣的極端狀況,

相對於澳洲,可發現存在兩極化的雙峰現象:

一方面有 16.6% 的民眾幾乎沒有儲蓄,顯著高於澳洲的 9.7%;

另一方面,有充足的儲蓄與投資的民眾高達 27.3%,也是高於澳洲的 22.2%。

至於應該居於多數的中間族群「一些與適當儲蓄」區間, 台灣則是明顯低於澳洲,

這隱含多數台灣中產階級或許因為相對的高房價負擔等因素,導致儲蓄能力弱化,形成儲蓄方面的 M 型化社會。

這時候可以思考一下,自己是否有充足的儲蓄?

預計退休年齡?

在談到「退休」時可以先思考兩個問題:

- 我要幾歲退休?我是完整退休不工作還是持續有微薄收入?

- 什麼品質的退休生活?退休花費預計多少?

(買房?租房?機車?汽車?是否有小孩?)

這些問題對於剛出社會的新鮮人稍微困難,我們可以先參考台灣政府的退休機制。

如果是期望透過政府養育自己後半輩子,依照台灣的法規規定:

法定請領退休金的年齡:106年以前是60歲,自107年提高為61歲,109年提高為62歲,

111年提高為63歲,113年提高為64歲,115年以後為65歲。

假設每個月的生活費3萬,65歲退休,生存年齡至85歲,

(國人的平均壽命為81.3歲,其中男性78.1歲、女性84.7歲)

至少要準備=30,000*12*30年=1,080萬

(台灣政府建議大家退休金要有1,000萬~1,500萬)

不過大家都有聽說勞保可能快要倒閉的消息,

既然如此,我們就不應該只單單依靠政府幫忙準備的退休金,

從現在開始要為自己準備退休金,也可以為自己設定退休年紀,人生的選擇權在於自己的手上。

預計退休年齡和你應該要儲蓄多少金額有非常大的相關性,

如同剛剛上面的貼文,越早開始存錢,可以存的資金越少,因為你擁有更多時間複利滾存。

如果還是對於自己應該要存多少沒有確切的數字概念,

請參考以下得平均值,但平均值絕對不是衡量你未來財務的標準答案,這會根據你自身的狀況而有所不同。

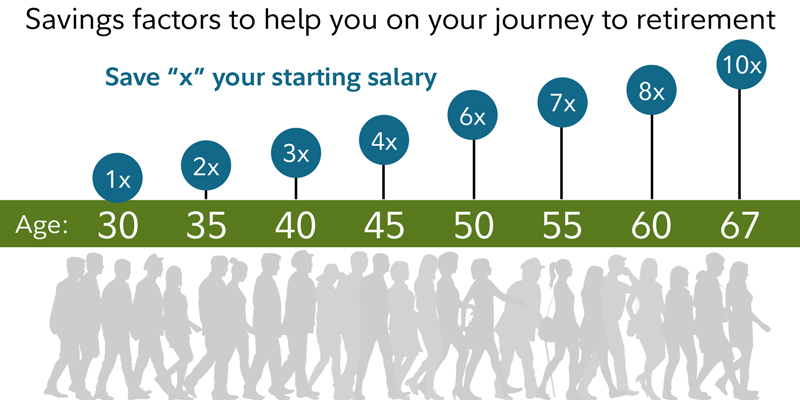

30歲應該要存多少錢?

這個年紀已經出社會一段時間,工作相對穩定,應該要存 1年(倍)的年收入,

假設你年收50萬,這個年紀的你至少要有50萬資產。

在20歲~30歲時是人生的黃金十年,這段時間是黃金單身漢,相對來說沒有那麼重的家庭責任,

因此在這個階段要盡可能的存錢,並且為自己準備完成緊急預備金。

為什麼你需要緊急預備金?緊急預備金要準備多少?4步驟教你如何開始

完成緊急備用金後,第二步驟要開始為自己規劃退休金,

一個月存1萬,使用金融工具的情況下,也有機會65歲退休擁有千萬退休金!

該如何在有限的收入下,將儲蓄率提高?

首先要分清楚「必要」「想要」

40歲應該要存多少錢?

根據2022年yes123調查:

將收入減掉支出後,「39歲(含)以下」的勞工目前「每月財務狀況」,

37.8%屬於「收支平衡」、25.9%屬於「收入大於支出」、剩下的36.3%屬於「出現財務赤字」,

比例高於去年的34.8%,以及前年的33.8%,與大前年的32.2%,呈現連續四年惡化困境。

30歲~40歲是人生的下一個階段,結婚、生小孩、買房子,這些都是非常大的支出項目,

不過退休是一項剛性需求(我相信大家都不願意工作到80歲),且這階段在職場上大部分會被加薪升遷,

40歲時應該要存3倍的年收入。

50歲應該要存多少錢?

這個年紀的你,大概你應該有更多時間可以好好儲蓄,不過這階段卻很多人暫停他們的退休金帳戶儲蓄,

但其實這階段對於退休金帳戶是非常關鍵的時刻,因為距離65歲法定退休年紀越來越近。

50歲應該要存6倍的年收入。

60歲應該要存多少錢?

這個階段的你財產規劃慢慢轉移到「傳承」「健康照護」,

如何讓錢安穩的傳承給下一代?繳交合理的稅金?都是該提前開始規劃。

時常會聽到長輩在討論,因為突然繼承一大筆遺產、房地產,因此要繳交超過自己能負擔的稅金,

就需要跟親朋好友借錢或是最慘的情況下需要法拍房子。

這些都不是我們希望會發生的事情,因此要提前規劃。

由於年紀越長,健康照護這塊需要多加留意。

60歲應該要存8倍年收入。

時間的威力

現在你對於每個年紀應該要存多少錢有大概的認知,

想要為自己計算出適合自己的退休金數字,你需要了解:

- 目前的收入

- 預計退休年齡

- 預計未來退休生活的品質

計算出自己的退休金數字後,就可以開始行動,因為時間複利的威力,越早開始你需要存的金額越少,

從下面的貼文可以看出,假設65歲退休金1,400萬,

25歲的年輕人只許要每年存10,000總共存480萬、

晚10年,35歲,每個月儲蓄增加8,000元,每個月存的金額增加80%、

再晚10年,45歲,每個月儲蓄增加26,000元,每個月存的金額增加260%!

錢守下來是第一步,第二步就是要找到對的地方配置,

我相信大家都不希望自己的錢消失、虧損,每一筆資金都是辛苦錢,

在開始投資之前要先學會如何理財,以台灣的理財工具來說是活存、定存,

但是利率非常的低,無法打敗通貨膨脹!

這也是為什麼台彎人近兩年都衝進投資市場中,

「金融業者不能說的理財詭計」書中提到:

因為低利率的存款,可能剩下手續費較高、績效較差的投資信託商品或是有些投機行為的項目,

如果要求我們從中挑選一個,我們就會當上規規矩矩的聰明人,

投資人只剩下一種沈迷在極有可能損失慘重的賭博中的「賭徒」,

另一種是持續把錢存在不會產生利息的銀行的「老實人」。

即使如此,我依然認為「投資」是一件大家都應該要學習的事情。

只不過這需要先透過「學習」,如同我們也是從國小六年到國中三年到高中三年甚至大學四年,

花近16年的時間,畢業的薪水從3萬開始,投資如果都沒有學習卻希望每個月可以幫自己加薪,

靠運氣賺到的錢,也會靠實力吐回市場

Sherry 分享

不管你現在是屬於哪一個年齡層,儲蓄率都是非常重要的一件事情,

想要增加財富的方式:儲蓄率提高,儲蓄率提高的方法:增加收入、降低支出。

上述是大略的規劃,每個人的需要、慾望都不同,未來所需要的財富也就不一樣,

也許有些人期望的退休生活是在鄉下種田,這種生活模式的花費會非常低,

有些人希望退休可以享受的環遊世界,花費相對會高,

因此每個人都有自己專屬的財務旅程。

以終為始的方式去思考,並且開始行動,按部就班完成自己設定的目標,最終會走向你理想中的生活。

其他相關文章

- 【儲蓄險保費】為什麼台灣保險保費比海外貴?

- 【內部報酬率IRR】買儲蓄險一定要知道的指標

- 【小資族理財】投資理財5步驟,如何快速累積財富?小資如何投資?

- 【被動收入整理】20種被動收入,找到適合自己的創造財富的方式

- 【樂分紅】樂天市場邊買邊賺佣金|樂分紅聯盟行銷介紹

【你的支持是我的動力】

● 如果對文章內容有任何問題,歡迎在底下留言

● 喜歡的話,幫我拍手、留言、分享,讓更多人看見我的文章

● 追蹤我的 Instagram

● 如果這篇文章對你有幫助,請幫我 Like 5次鼓勵

只要花30秒登入Google或FB, 不用花任何錢就能支持我

或著願意小額贊助我一杯咖啡

謝謝你

By Sherry