理財觀念

【儲蓄險保費】為什麼台灣保險保費比海外貴?

9 月

你知道法國的包包比台灣便宜,

你知道德國的名車比台灣便宜,

你知道日本的藥妝比台灣便宜,

但你知道其實保費海外也比台灣便宜嗎?

下次出國的時候可以多排一個行程,

看看其他國家的金融機構,

你會發現,海外很多國家在相同工具之下保費比台灣便宜。

資訊的落差就是財富的落差,

今天這篇就來為你解析為什麼台灣的儲蓄險保費這麼昂貴、保障這麼少。

內容目錄

適合對象

- 購買儲蓄險者

- 資產配置者

- 找到適合自己的理財工具者

- 了解保險業的秘密

影響保險保費的三個原因

影響保費的三大主因:死亡率、預定利率、預定業務費用率。

死亡率

計算死亡率需要透過生命表(死亡表)(Life Table/Mortality Table),

這是反映一個國家或一個區域人口生存死亡規律的調查統計表。

生命表上所記載的死亡率、生存率是決定人壽保險費的重要依據。

各國都有公開人口生命表。

我們都知道年齡越大,死亡率高、風險高,因此保費也就越高

這時就需要透過生命表的數據決定長期壽險費率的高低。

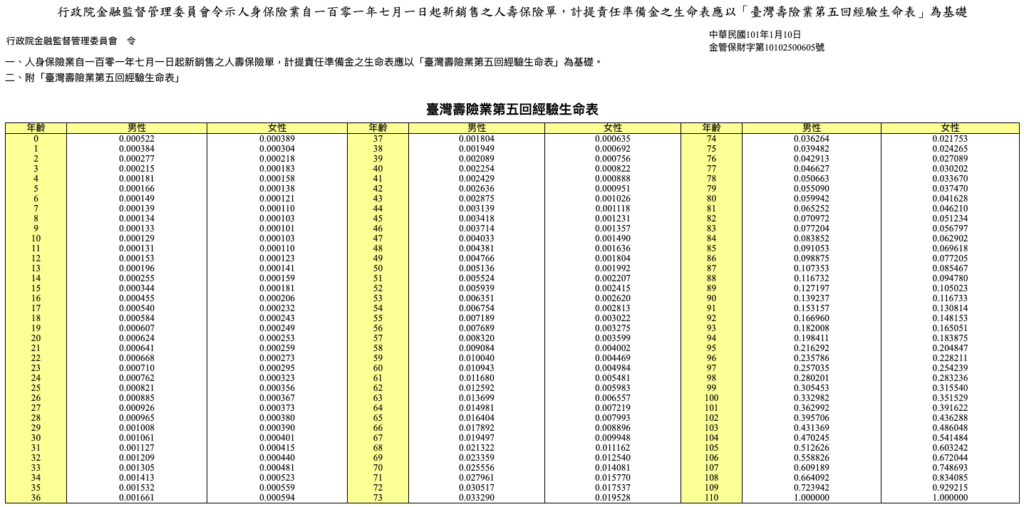

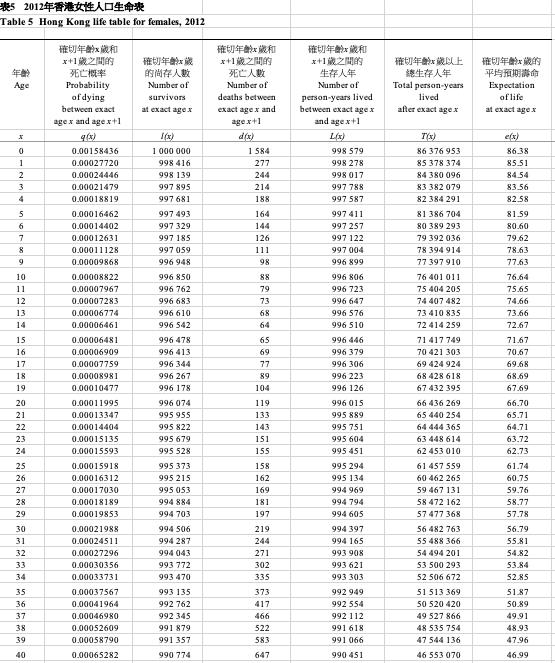

下圖提供台灣和香港的人口生命表,

以26歲女性來說,台灣的死亡率為0.000367,香港死亡率為0.00016312,

台灣26歲女性的死亡率高於香港26歲的女性。

台灣的平均壽命男性77.5歲、女性84.0歲,

香港的平均壽命男性81.7歲,女性87.66歲,

由於香港的平均壽命高於台灣的平均壽命,所以保費也相對便宜。

目前台灣還使用2012年頒布的第五回經驗生命表,而香港已經更新使用第九回經驗生命表。

舉例:以26歲女性,台灣的死亡率為0.000367,香港死亡率為0.00016312,

假設都是購買保額100萬的定期壽險,另外預定利率為1%(以台灣的預定利率計算)

基本公式:保費=死亡率 X 保額 / (1+利率%)

台灣:0.000367×100萬/(1+1%)=363元

香港:0.00016312×100萬/(1+1%)=161元

這可以算出來相同的產品光是死亡率的不同保費就有所不同,

將近差了3倍之多,花了更多錢買到一樣的保單。

預定利率

預定利率是指保險公司在產品定價時,

根據公司對未來資金運用收益率的預測而為保單假設的每年收益率,

簡單的說就是保險公司提供給消費者的回報率,而非實際的報酬率,

計算儲蓄險的報酬率要用內部報酬率(IRR)計算。

所以下次不要再被2.5%的預定利率吸引,因為那根本不是你的實質報酬率,

2.5%的預定利率,實質報酬率大概才1.x%。

預定利率的高低和保費有直接相關。

- 預定利率高,因為保險的現金價值增長得快,所繳納的保費則越少,保險產品競爭力強。

- 預定利率低,所繳納的保費則越多,降低保險產品的吸引力。

預定利率是固定的,無論市場利率如何波動,契約成立時利率多少就是多少,不會改變。

而2020年5月台灣金管會公布壽險業新契約責任準備金利率 ,

五大幣別保單(台幣、美元、人民幣、澳幣、歐元)的新契約責任準備金利率全面調降。

全台保險的預定利率又更下降了,當購買一樣的產品,保費平均提高2%。

| 幣別 | 新契約保單 負債存續期間 | 責任準備金利率 | 保費預估漲幅 |

| 新台幣 | 全部年期 | 降1碼 | +2%~3% |

| 美元 | 全部年期 | 降1碼 | +2%~3% |

| 人民幣 | 全部年期 | 降1碼 | +2%~3% |

| 澳幣 | 10年期以下 | 降1碼 | +2%~3% |

| 澳幣 | 10年期以下 | 降2碼 | +4%~6% |

| 歐元 | 6年期以上 | 降1碼 | +2%~3% |

1碼=0.25%

反觀,香港大多數的產品利率是5.25%,相較台灣預定利率只有1%,

這也就是為什麼海外保費比台灣便宜。

只有1.x%,根本連通貨膨脹都來不及追,每年的錢都在悄悄的消失中。

但台灣也不是一直都如此低的,如果爸爸媽媽在早期有買保險,

會發現過去的保險預定利率高達6%~8%,不過那已是過去了。

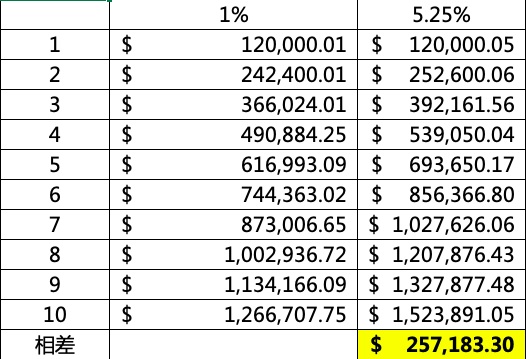

利率越高,複利的效果越好,下圖為計算過後1%和5.25%,假設每年存12,000元,10年過後的情況,

10年後只因為把錢放在不同地方就相差了25萬。

雖然25萬看起來不多,那是因為每年只存12,000元,時間只有10年,

如果你有興趣可以再增加時間或是增加本金,

其實差異不僅僅數字而已,而是10年之差,時間價值,

這就是為什麼有錢人越來越有錢,窮人越來越窮。

預定業務費用率

預定業務費用(預定附加費用率)是指經營人壽險業務過程中已發生和將要發生的各種費用,

這些費用必然攤人保險費之中,由投保人或被保險人承擔。

而儲蓄險在未到期期間解約會虧髓本金,有一部分原因是因為需要扣除預定業務費用率。

這些費用包括、代理人佣金、廣告費用、保險單證印製費用、理賠費用、投資費用等等。

預定業務費用(預定附加費用率)當然是越低越好,這樣投入保單的保費才會越多。

台灣儲蓄險保費

預定利率

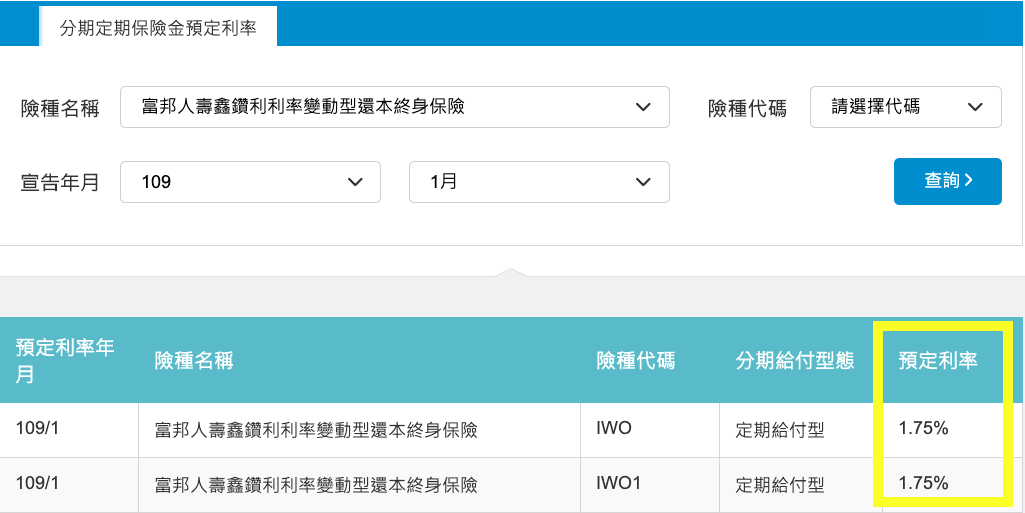

下圖可以看到富邦人壽的預定利率只剩1.75%,建議大家可以查查自己的保單預定利率,

除了預定利率之外,最重要的是要計算保單的內部報酬率(IRR)。

預定業務費用率

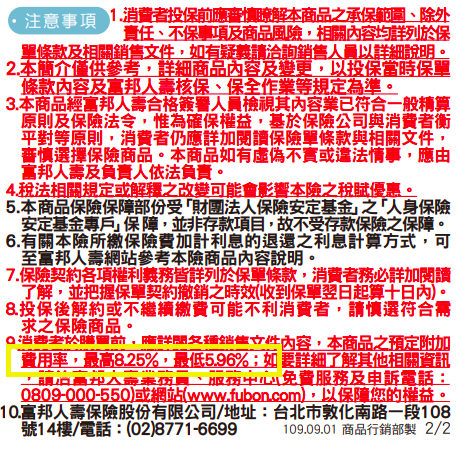

台灣的壽險公司都會將預定附加費用率放在DM上的注意事項中。

下面兩間不同產品的預定附加費用就差非常多。

這也是影響保費高低的其中一項因素。

Sherry 分享

影響保費的三項要素是完全公開的資訊,大家可以上網查詢。

在台灣2020年降低責任準備金利率,因此影響保費上升,且人口生命表依舊維持第五回生命表,

這些因此加總導致台灣保險的保費高居不下,同樣的工具和其他海外國家相比,需要付出更多的保費,

付一樣的保費卻沒有得到更好的保障,所以說,資訊的落差就是財富的落差,

身處在台灣的各位,如果沒有特別去查相關的資訊,

應該大部分的人都不知道這些事情,甚至金融從業人員也未必清楚這些內容。

這也就是為什麼有錢人都會把錢放在海外而非台灣了,

我相信大家都很常聽到xxx海外有多少資產,

有錢人想的和你不一樣,做的也不一樣。

其他相關文章

- 【小資族理財】投資理財5步驟,如何快速累積財富?小資如何投資?

- 【樂分紅】樂天市場邊買邊賺佣金|樂分紅聯盟行銷介紹

- 【資產配置】什麼是資產配置?資產配置四種策略介紹

- 【美股ETF】投資美股一點都不難:Yale的美股被動式投資 課程評價

- 【文末有優惠】聯盟行銷大師班2.0評價-線上課程值得投資嗎?

你的支持是我的動力】

● 如果對文章內容有任何問題,歡迎在底下留言

● 喜歡的話,幫我拍手、留言、分享,讓更多人看見我的文章

● 追蹤我的 Instagram

● 如果這篇文章對你有幫助,請幫我 Like 5次鼓勵

只要花30秒登入Google或FB, 不用花任何錢就能支持我

或著願意小額贊助我一杯咖啡

謝謝你

By Sherry